|

탐색 건너뛰기 링크입니다.

|

|

5월종합소득세납부 방법[자원전체][KimsWorld][ARTAI-임대(부동산/세금등)]

-

[모두채움] 납부

-

개인사업자 종합소득세 과세표준별 소득세율

-

0~1200만원 6% 누진공제0

-

1200~4600만원 15% 108만원

-

4600~8800만원 24% 522만원

-

-

자료

-

-

2021년 귀속 경비율 고시 | 국가법령정보센터 | 행정규칙

| 코드번호 |

세분류 |

세세분류 |

단순경비율 |

기준경비율 |

| 701201 |

부동산임대업 |

비주거용건물임대업(점포,자기땅) |

41.5 |

17.6 |

◦사무, 상업 및 기타 비거주용 건물(점포, 사무실 포함)을 임대하는 산업활동을 말한다.

-건물과 토지를 함께 임대한 경우 건물에 정착된 토지면적의 3배 이내의 토지 포함 |

-

| 창고임대 필요경비계산 사례 |

|

|

|

|

| |

임대료 |

150 |

보증금 |

1500 |

|

| |

단순경비율 |

41.5 |

기준경비율 |

17.6 |

|

| 단순경비율 계산 |

|

|

|

|

| |

총수입액 |

1818 |

총수입액=임대료*12+간주임대료(보증금*0.012) |

| |

단순경비율 필요경비 |

754 |

단순경비율피요경비=ROUND(총수입액*단순경비율/100,0) |

| |

사업소득금액 |

1064 |

과세표준=총수입액-단순경비율_필요경비 |

| |

|

|

|

|

|

| 기준경비율 계산 |

|

|

|

|

| |

총수입액 |

1818 |

총수입액=임대료*12+간주임대료(보증금*0.012) |

| |

필요경비 |

|

|

|

|

| |

재산세(건축물) |

337,540 |

|

|

|

| |

재산세(토지) |

943,140 |

|

|

|

| |

소계 |

128 |

|

|

|

| |

기준경비율 필요경비 |

297 |

기준경비율필요경비=(총수입액-소계)*기준경비율 |

| |

필요경비계 |

425 |

|

|

|

| |

사업소득금액 |

1,393 |

|

|

|

-

- 종합소득세 신고방법 분류

- 일반신고

- 간편장부신고 : 간편장부작성

- 복식부기신고: 복식부기장부작성

- 추계신고

- 단순경비율신고 : 장부작성 X,

- 기준경비율신고 : 장부작성 X, 기타경비만 이정해주는 경비율

- 경비율 : 수입금액중에서 사업용 비용으로 인정해주는 비율

- 소득 + 주요경비 + 기타경비 = 수입금액

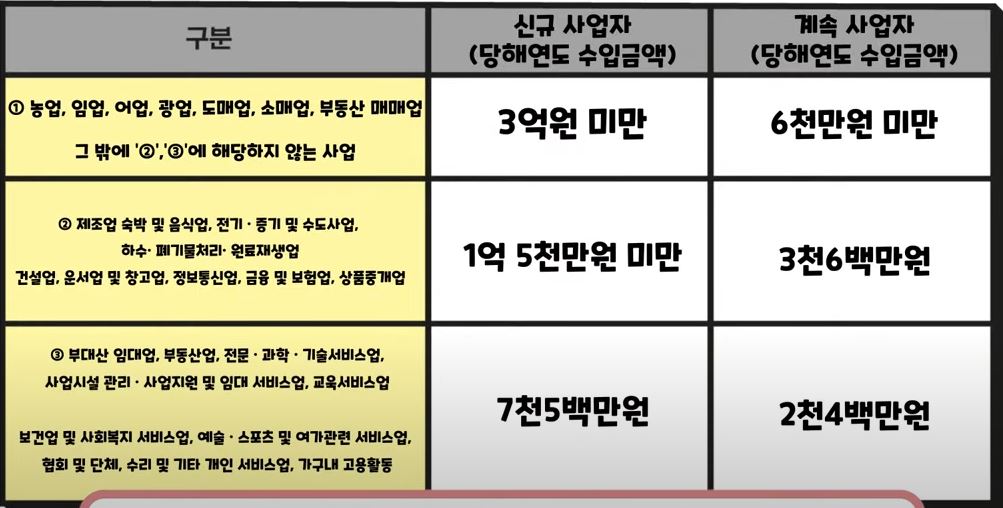

- 단순경비율 : 다음 단순경비율인정대상 사업소득기준보다 적은 사업자에 대하여 수입금액중 주요경비와 기타경비를 모두 사업용비용으로 인정해주는 경비율,60~80%인정

- 단순경비율인정대상 사업소득

- 기준경비율 : 단순경비율인정대상 사업소득수보다 큰 사업자에 대하여 수입금액중 기타경비만 사업용비용으로 인정해 주는 매우적은 경비율

- 소득이 큰경우 약 10%만 인정

- 사업소득이 단순경비율인정대상 사업소득보다 큰경우에는 간편장부신고하는 것이 유리하다.

- 간편장부를 작성하여 신고하면 주요경비 + 기타경비 모두 인정 받을수 있다.

- 사례

- 총수입금액 (임대료 150만/월 x 12월=)1800만 + (1500*1.2%=)18 =1818 <2400만 => 단순경비율 대상

- 단순경비율 필요경비 = 1818x41.5%=754만

- 사업소득액 = 1818-754=1063

-

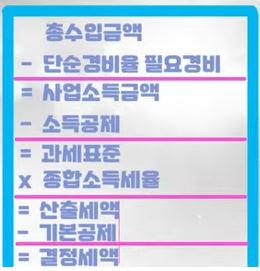

- 단순경비율 계산 사례(2020년도기준)

- 총수입금액 : 300,000,000 3천만원

단순경비율 필요경비 = 30,000,000(총수입금액) x 60%(단순경비율) =18,000,000

- 사업소득금액 = 30,000,000(총수입금액) - 18,000,000(단순경비율필요경비) = 12,000,000

- 과세표준 = 사업소득금액 - 소득공제 = 12,000,000 - 1,500,000=10,500,000

- 소득공제 = 인적공제, 노란우산공제

기본인적공제 1,500,000

- 산출세액 = 과세표준 x 종합소득세율 = 10,500,000 x 6%= 630,000

- 결정세액 = 산출세액 - 기본세액공제(7만원) = 630,000 - 70,000=560,000

- 납부할세액 = 결정세액 - 기납부세액=560,000 - 700,000=-140,000

- 경비가 순경비율필요경비 60%인 18,000,000원이상이면 간편장부신고를 하면 절약된다.

-

-

-

- [종합소득세] 단순경비율 안내문 E.F.G 알아보기

- E

- 사업소득외 합산소득이 있는 경우, 단순경비율사업소득 + 근로소득,연금,부동산임대

- F,G

- F : 단순경비율사업소득만 있는 데 납세액이 있는 경우

- G : 단순경비율사업소득만 있는 데 -세액의 경우

- 세무서에서 계산해서 모두채움신고서를 보내준다.

- 종합소득세 신고

- 세금신고

- 기본사항

- 업종별 총수입금액 및 소득금액계산

LIST TOP

|